ANÁLISIS DE ALGUNOS CASOS DE PRIVATIZACIÓN DE TIERRAS PÚBLICAS NACIONALES

Venta de los predios nacionales de Catalinas Norte 2 - Convenios Urbanísticos firmados por la Ciudad de Buenos Aires

Informe elaborado por Jonatan Baldiviezo (ODC), María Eva Koutsovitis (CLIC - IPYPP) y Alejandro Volkind (ODC - IPYPP)

En la Gestión de Macri se autorizó la privatización de aproximadamente 28 hectáreas de tierras públicas ubicadas en la Ciudad a través de decretos sin autorización del Congreso Nacional.

Estas ventas no sólo son inconstitucionales, sino que además los inmuebles fueron vendidos a un precio inferior al determinado por el Tribunal de Tasación Nacional (TTN).

2.1. INFORME SIGEN

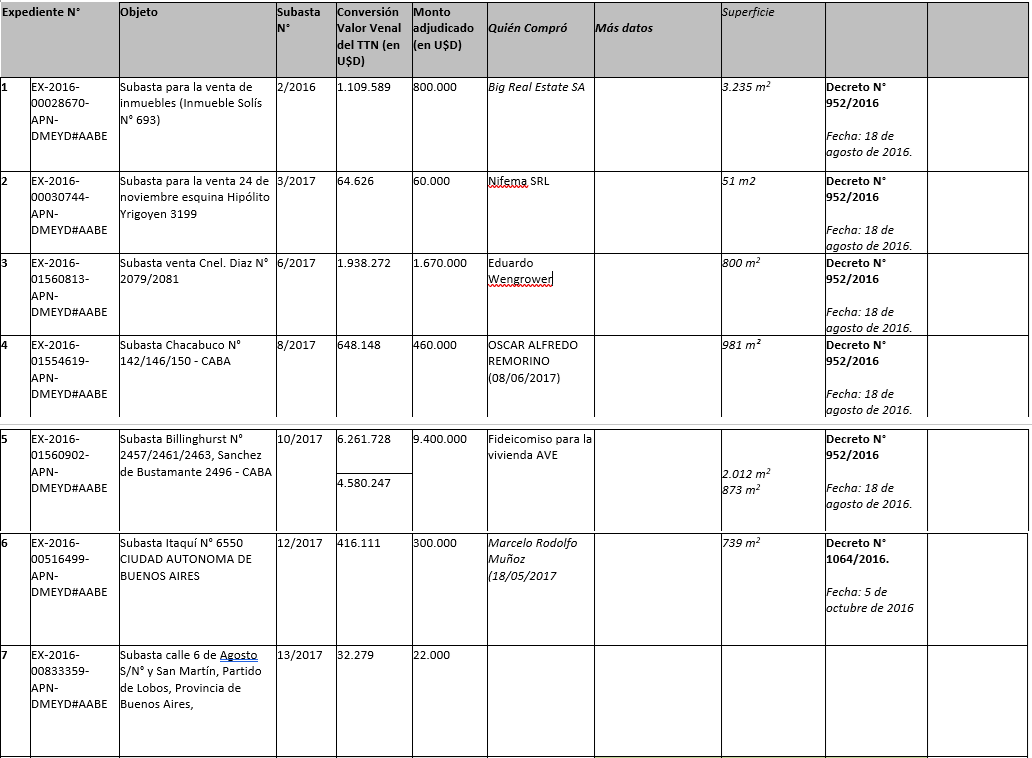

En abril de 2020, la Sigen realizó una auditoría de las subastas llevadas a cabo por la Agencia de Administración de Bienes del Estado.

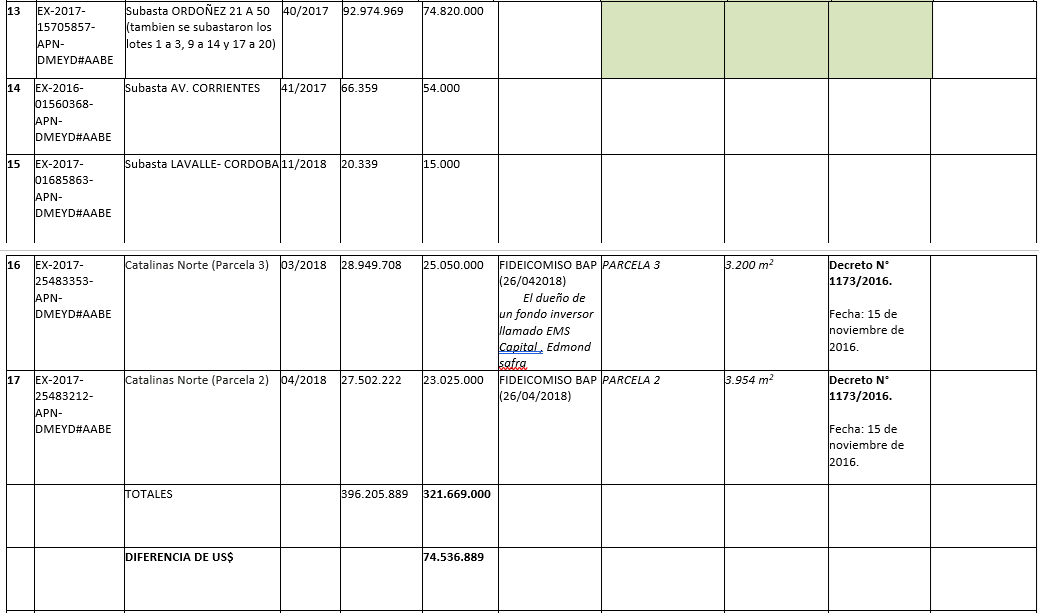

En ella se detectó que por la venta de 17 inmuebles a un precio menor a la Tasación del TTN, el Estado Nacional perdió alrededor de U$S 74.536.889.

Con relación a 6 parcelas en Puerto Madero, el TTN estipuló como valor venal 281.250.994 de dólares y se vendió a 228.875.000, una diferencia de 52.375.994 de dólares en sólo 6 predios.

La AABE estableció como precio de base de los inmuebles los 2/3 de la valuación del TTN invocando el artículo 578 del Código Procesal Civil y Comercial de la Nación que dispone que “Si no existiere acuerdo de partes, se fijará como base los dos tercios (2/3) de la valuación fiscal actualizada correspondiente al inmueble”. Este artículo se encuentra en el capítulo que regula el cumplimiento de la sentencia de remate en un Juicio Ejecutivo.

La AABE sostuvo que la subasta supone una puja a los fines de atraer el mayor número de potenciales compradores y que es de práctica ofrecer un valor inferior (“Valor Base de Subasta”) al teórico precio de mercado que se hubiere fijado (“Valor Venal”), siendo en definitiva la genuina competencia por su adquisición la que determinará el verdadero precio del bien, en ese momento.

La Sigen concluye:

1) El artículo 578 del Código Procesal Civil y Comercial de la Nación está previsto para el cumplimiento de sentencias de remate en juicios ejecutivos, situación que no resulta ajustada a los procedimientos de subasta en cuestión. Consecuentemente, los valores que resultan de su aplicación no son válidos para estos casos.

2) La AABE no cuenta con un procedimiento normado y formalmente aprobado que otorgue uniformidad a las tramitaciones e incluya los controles necesarios a efectos de disminuir riesgos, fijando, entre otros aspectos, el coeficiente a aplicarle al valor venal para determinar el valor base de subasta o explicitar los motivos o justificaciones por las cuales se puede vender por debajo del valor de mercado[1].

3) La documentación aportada por la Agencia para justificar el valor base de subasta no se encuentra respaldada y demás se compara con el valor que surge de la aplicación del artículo 578 y no contra el valor venal informado por el TTN.

...

2.2. DENUNCIA PENAL DE LA OFICINA ANTICORRUPCIÓN

La Oficina, en un informe del 2 de septiembre, expresa que no pudo observar ni a través de los expedientes ni en el intercambio de notas con los organismos implicados, con qué fundamento la AABE decidió aplicar el criterio de reducción dispuesto por el art. 578 del CPCyC.

Tampoco observó dictámenes de las áreas técnicas pertinentes de la ABBE expidiéndose sobre este criterio para determinar el valor base de esas subastas o sobre las ventajas o desventajas de adoptar el criterio señalado en forma general a los efectos de cumplir con los objetivos de ese ente. Sostiene que aun en el supuesto no comprobado de que el TTN fuera quien aconsejó la aplicación del art. 578 del Código de Procedimientos en lo Civil y Comercial Nacional, debía existir alguna fundamentación y resolución al respecto de parte de la ABBE, dado que como ya se señaló, la normativa destacada en el informe de la SIGEN determinaba que este último organismo podía apartarse de lo indicado por el TTN.

Agrega que la AABE no habría dictado Resolución o acto administrativo alguno que incluya la decisión de que utilizaría el criterio de reducción estipulado en el art. 578 CPCCN, pero que dicha falencia pudo haberse subsanado en el dictado de las resoluciones que aprueban la convocatoria y el pliego de bases y condiciones particulares obrantes en cada uno de los expedientes de subasta.

Inclusive, siendo una facultad discrecional la de seleccionar el coeficiente de reducción, nada obsta a utilizar diversos criterios de acuerdo a cada subasta en particular, siendo menester para legitimar esa decisión, incluir la motivación en el correspondiente acto administrativo.

.

La Oficina Anticorrupción concluye:

“(D)urante esta investigación se pudo corroborar que los dichos de la SIGEN resultan razonables y se encuentran fundados, ya que tal como fuere observado por la auditoría y en relación al análisis de la normativa aplicable, la AABE concentra toda la actividad inmobiliaria del Estado Nacional [6], lo que incluye los procedimientos de subasta.

Además, se verificó en base a la normativa reseñada que, en caso de aplicarse una reducción del valor del inmueble, ésta debería ser fundamentada, indicando no sólo el criterio y coeficiente utilizado sino también la conveniencia de la misma.

Siendo que ante la inexistencia de esta justificación, de un motivo que otorgue mérito o conveniencia, los bienes deberían enajenarse por su valor de mercado, ya que se entiende que los parámetros que se deberían tener en cuenta en orden a realizar una venta pública son: 1. La mayor ganancia para el propietario del bien, con más 2. La mayor concurrencia de oferentes que favorezcan la puja y determine un valor similar o superior al valor venal. Asimismo, aun no constando justificación alguna en los actos administrativos obrantes en los expedientes, al momento en que esta Oficina le requirió a la Agencia que brinde dichos motivos, no aportó ningún argumento, sino que se limitó a manifestar que el valor base fue informado por el Tribunal de Tasaciones de la Nación.”

.

2.2.1. Otras conductas ilegales

Subastas donde se presentó un solo oferente o se efectuó una sola oferta.

Entre las subastas identificadas en los informes mencionados se detectó que en algunas de ellas sólo hubo un oferente o bien existió una sola oferta.

“Resulta claro en atención a lo expuesto precedentemente, que si el objetivo de la ABBE en todos los expedientes relevados fue favorecer la puja en el acto de subasta (lo que implicaría que mayor cantidad de oferentes compitan por mejorar el valor ofrecido para adquirir el bien) mediante la reducción del monto del valor venal de cada inmueble, la presencia de un solo oferente en el primer llamado a ofertar atenta contra ese objetivo, y cómo mínimo se debería efectuar un nuevo llamado y extremar los recaudos para lograr un mayor número de oferentes. Por el contrario, si existiera necesidad de continuar con una subasta con un solo oferente inscrito o con una sola oferta realizada, se deberían exponer las razones o motivos para obrar de esa forma. Sin embargo, nada de ello ocurrió en las subastas identificadas por la SIGEN donde se observó en varias de ellas la existencia de una sola oferta, las que se detallarán más adelante, dado que no señalaron los motivos o razones para convalidar estas ofertas cuando dicho proceder era contrario a la finalidad buscada por el procedimiento de subasta pública.”

Finaliza sosteniendo que se entiende que los funcionarios de ABBE que convalidaron dichas operaciones podrían haber actuado en pos de un interés particular en contraposición a los intereses públicos que debían preservar (art. 265 del C.P) o bien perjudicar los intereses patrimoniales confiados al transferir bienes a valores inferiores a los que se podrían haber obtenido o inferiores al valor venal fijado por el TTN, razón por la cual corresponde poner en conocimiento de estas circunstancias a la justicia penal a efectos de que se analicen las cuestiones planteadas.

En tal sentido, el artículo 68 del decreto 1030/2016 establece una clara pauta de interpretación sobre este tema al señalar que: “…Deberá desestimarse la oferta, cuando de la información a la que se refiere el artículo 16 del Decreto Delegado N° 1.023/01 y sus modificatorios y complementarios, o de otras fuentes, se configure, entre otros, alguno de los siguientes supuestos: […] c) Cuando existan indicios que por su precisión y concordancia hicieran presumir que los oferentes han concertado o coordinado posturas en el procedimiento de selección. Se entenderá configurada esta causal de inelegibilidad, entre otros supuestos, en ofertas presentadas por cónyuges, convivientes o parientes de primer grado en línea recta ya sea por naturaleza, por técnicas de reproducción humana asistida o adopción, salvo que se pruebe lo contrario. d) Cuando existan indicios que por su precisión y concordancia hicieran presumir que media simulación de competencia o concurrencia. Se entenderá configurada esta causal, entre otros supuestos, cuando un oferente participe en más de una oferta como integrante de un grupo, asociación o persona jurídica, o bien cuando se presente en nombre propio y como integrante de un grupo, asociación o persona jurídica…”

Supuestos en donde algunos bienes subastados fueron adjudicados a un grupo reducido de oferentes

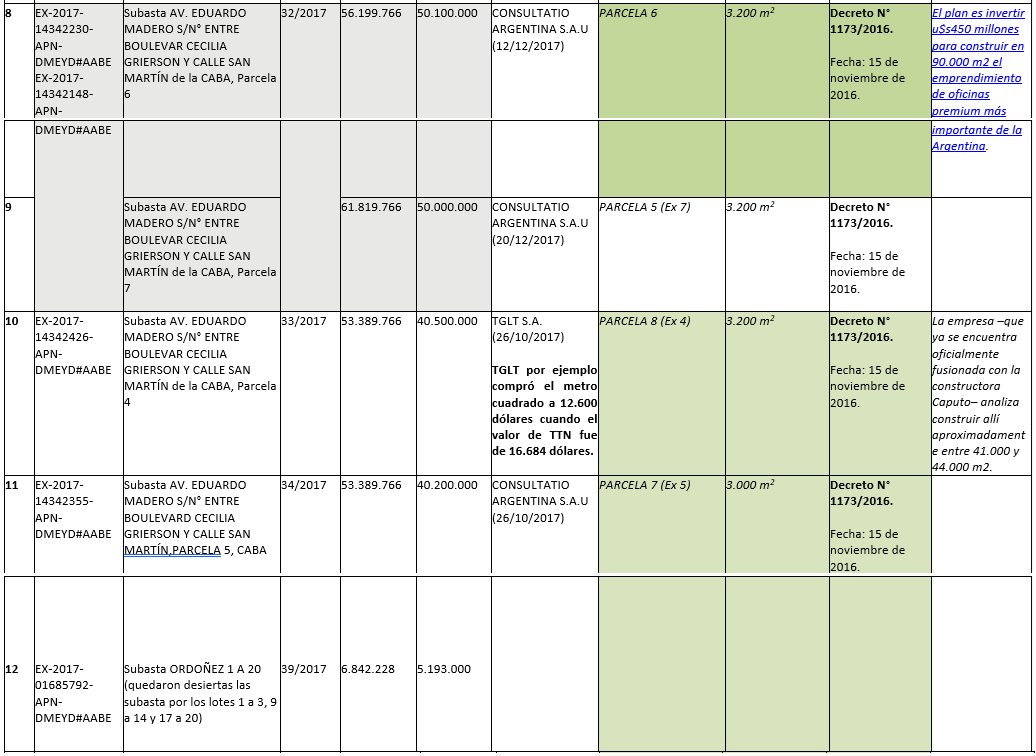

La Oficina afirma que “del análisis de las subastas mencionadas también se advirtieron algunas situaciones que podrían denotar la existencia de acuerdo de precios entre competidores que habrían afectado los principios y leyes mencionados precedentemente e influido en forma negativa en los intereses del Estado en la determinación del valor de los inmuebles subastados. Estas situaciones están dadas por grupos de subastas de inmuebles o lotes que llamativamente se adjudican a una cantidad limitada de oferentes que se repiten en dichas subastas y compiten entre ellos. Tal situación se verificó en la venta de 7 lotes en la denominada zona Catalinas Norte II, lotes de gran valor patrimonial con enorme potencial para desarrollar todo tipo de emprendimientos, en las que se verificó que las empresas que se encontraron habilitadas para presentarse legítimamente en todas ellas fueron cuatro: CONSULTATIO ARGENTINA S.A.U, FIDEICOMISO BAP, TGLT S.A y OPM INMOBILIARIA S.A. También se verificó que fueron ellas las que se presentaron o compulsaron en dichas subastas. Además, se observó que tres de estas empresas resultaron adjudicatarias de todos estos valiosos lotes.”

..Como conclusión la Oficina expresa lo siguiente:

“En virtud a todo lo expuesto entiendo que existen suficientes elementos de prueba como para presumir la posible comisión de los delitos de negociaciones incompatibles con el ejercicio de la función pública (art. 265 del Código Penal) y administración infiel en perjuicio del patrimonio del Estado (arts. 173 inc. 7 y 174 inc. 5 del C.P.); razón por la cual he de sugerir al titular de la OA que se efectúe la pertinente denuncia ante el fuero penal federal de esta ciudad, para lo cual se deberá remitir copias del presente dictamen, de la resolución de remisión a la justicia y de este expediente electrónico. En cuanto a los responsables de las maniobras descriptas precedentemente, independientemente de la determinación que efectúe el juez a intervenir, de los responsables de las distintas áreas de la administración pública que han tenido incidencia en las subastas mencionadas, debería considerarse especialmente la responsabilidad que le podría caber a Ramón García Llorente, quien se desempeñó como Director de Gestión Patrimonial de la ABBE; a Ramón María Lanús[282] y Pedro Martín Comín Villanueva, quienes se desempeñaron como Presidente y Vicepresidente respectivamente de la ABBE; y a los funcionarios que han aprobado y adjudicado la mayoría de las subastas identificadas, el ex Ministro del Interior, Obras Públicas y Vivienda, Rogelio Frigerio y el Jefe de Gabinete de Ministros, Marcos Peña. Además, en el supuesto que el juez lo considere pertinente, investigar los posibles vínculos entre el ex presidente Mauricio Macri y Fideicomiso BAP, y en el supuesto de ser confirmados, si ellos han influenciado en las maniobras descriptas precedentemente tendientes a beneficiar a esta firma. Por último, en virtud los a las circunstancias ya reseñados en relación a la vinculación entre Mario Quintana y la empresa OPM INMOBILIARIA SA y los eventos sucedidos en las subastas N°3/18 y 4/18, entiendo que correspondería investigar la posible influencia de ese funcionario en las actividades de los funcionarios de la ABBE que intervinieron en esos hechos.”

3. SOBRE LA VENTA DE LOS PREDIO DE CATALINAS NORTE 2

A. Catalinas Norte

Mauricio Macri, en su calidad de Jefe de Gobierno de la Ciudad, impulsó la aprobación de la Ley N° 3.232 que autorizó la venta de los predios conocidos como Catalinas Norte.

1. Avenida Eduardo Madero N°1014/20 (Superficie de 3.585 m2) fue vendido a US$ 95.000.000 a IRSA en diciembre de 2009.

2. Avenida Eduardo Madero N°1180 (Superficie de 4.957 m2) fue vendido a US$ 110.000.000 al Banco Macro de Jorge Brito, en noviembre de 2010.

3. Avenida Leandro N. Alem N°815 (Superficie de 5.858 m2) fue vendido a US$ 181.000.000 a Consultatio SA, en junio de 2010.

B. Catalinas Norte 2.

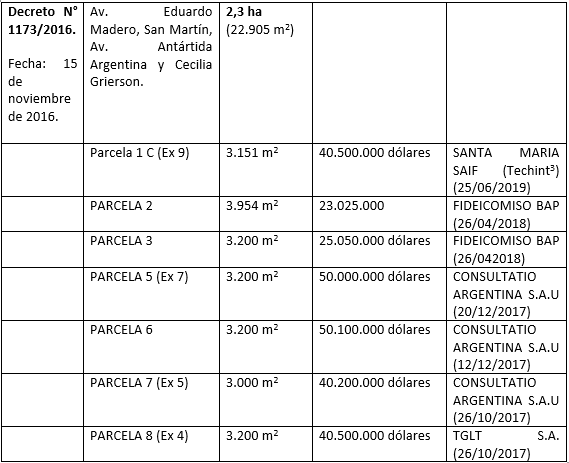

B.1. Luego, en su calidad de presidente de la Nación, a través del Decreto N° 1173/2016, autorizó la venta del predio ferroviario conocido, por ese entonces, como Empalme Norte. Y actualmente referenciado como Catalinas Norte 2.

Este predio tiene una superficie de 9,13 ha. (91.337 m2). El 65% se destinará a espacio de uso público y el 35% a desarrollos edilicios.

B.2. El 9 de marzo de 2017 se sancionó, en la Legislatura porteña, la Ley N° 5.796, que tuvo por objeto aprobar el convenio urbanístico[2] firmado entre el GCBA y la Administración de Bienes del Estado y el Ministerio de Transporte.

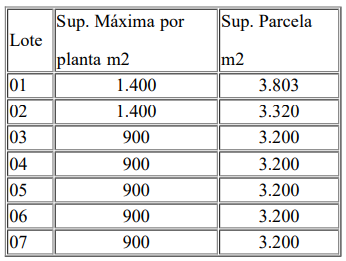

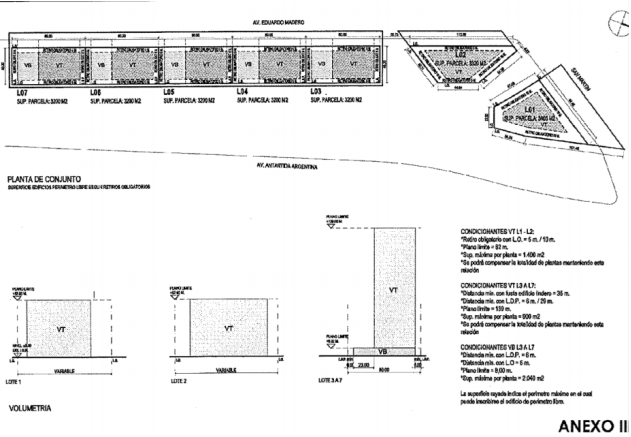

Se autorizó a dividir el predio en 7 parcelas.

En los Lotes 01 y 02 se autorizó a construir una altura de 62,00 m.

En los Lotes 03, 04,05, 06 y 07 se autorizó a construir una altura de 139,00 m.

Aproximadamente, en un cálculo rápido, en un edificio de 139 m de altura se podrían construir 46 pisos por 900 m2 por planta darían 41.400 m2.

image.png27.51 KB.

La AABE se obligaba a destinar el Mayor Valor obtenido con causa den al Rezonificación exclusivamente al pago de la construcción del Paseo del Bajo.

El Ministerio se obligaba a realizar un aporte equivalente al Valor Recuperable a efectos de la construcción del Paseo del Bajo.

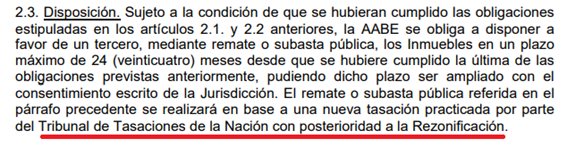

El 30 de noviembre, el Tribunal de Tasación Nacional tasó el inmueble antes de la rezonificación en US$ 146.410.256.

B.3. La AABE inició la venta de estos predios en el año 2017, luego de entrada en vigencia de la Ley N° 5.796.

De esta forma, las 7 parcelas se vendieron por un total de US$ 269.375.000.

La rezonificación incrementó en US$ 122.964.744 el valor del predio.

..B.4. La venta de estos predios se realizó para financiar el paseo del bajo.

La obra Paseo del Bajo constó 670 millones de dólares.

Fue financiada con un préstamo por 400 millones de dólares por el Banco de Desarrollo de América Latina (CAF) y con la venta de los terrenos conocidos como Catalinas Norte 2 (o Empalme Norte) y de la parcela IQ de Puerto Madero.

La parte de mayor costo de la obra, 3000 milllones de pesos, se adjudicó la obra a IECSA - Calcaterra, primo hermano de Macri.

Con lo que se pagó por el Paseo del Bajo se podría haber construido una línea nueva de subte que cada km de extensión sale entre 80 a 100 millones de dólares.

En noviembre de 2018, a través del convenio marco aprobado en la Ley 6131 con el Ministerio de Transporte de la Nación y la Agencia de Administración de Bienes del Estado (AABE), el Gobierno de la Ciudad asumió 175 de los 400 millones de dólares de deuda contraída con la Corporación Andina de Fomento para financiar el Paseo del Bajo.

En el Anexo A de esa ley, se acordó la transferencia de 12 inmuebles a la jurisdicción porteña, la cual fue oficializada por decreto 87/2019, firmado en enero de 2019 por el presidente Macri.

La enajenación de estos terrenos, autorizada por la Ley 6179 de la ciudad, en julio de ese año, permitiría a la Ciudad recaudar el monto necesario para cancelar el crédito.

4. PREDIOS DE CATALINAS NORTE 2 VENDIDOS A CONSTANTINI – PARCELA 5 Y 6

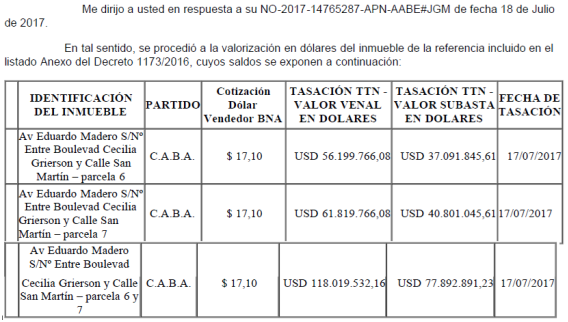

4.1. En el EX-2017-14342230- -APN-DMEYD#AABE tramitó la venta del Inmueble sito en AV. EDUARDO MADERO S/N° ENTRE BOULEVAR CECILIA GRIERSON Y CALLE SAN MARTÍN – PARCELA 06 y 07 (que en verdad es la 5)

Superficie: La Parcela 6 de (3.200 m2) y la Parcela 7 de (3.200 m2), resultando un total de superficie aproximada de 6.400 m2.

4.2. El miércoles 19 de Julio se establecen los valores para la Subasta.

Se advierte que al valor dado por el TTN se realiza una disminución de 1/3 de forma injustificada por la AABE de acuerdo a lo dictaminado por la SIGEN. Esos valores luego fueron reajustados “producto de un análisis comercial” efectuado por la AABE.

..

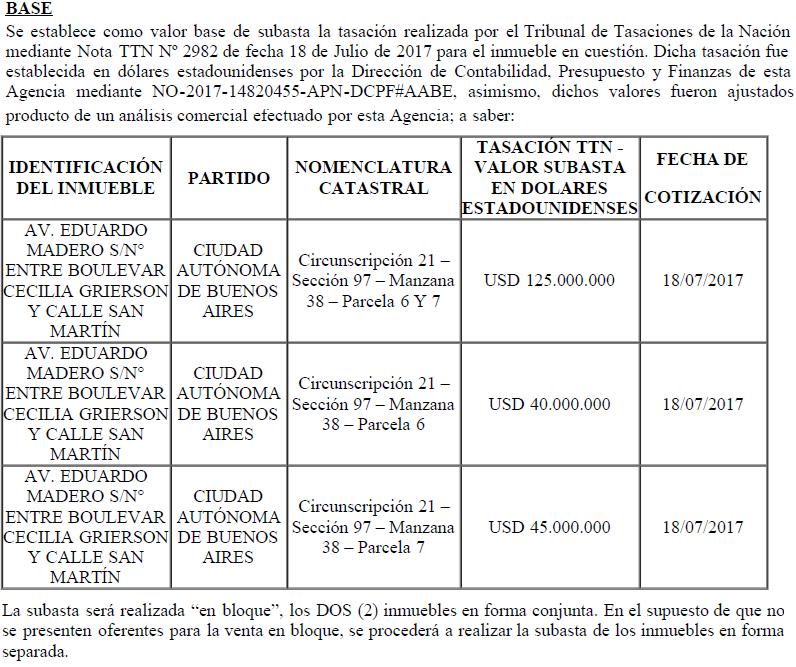

Finalmente, en el pliego de la Subasta el precio base para la subasta en bloque de las parcelas fue de US$ 120.000.000.

4.3.Se estableciócomo cargo de la venta que, quien adquiera el inmueble construya en él una estructura de carácter permanente con una superficie cubierta de al menos veinte mil metros cuadrados (20.000 m2) desde la cota cero (Cota 0), de conformidad a la zonificación que corresponda al Inmueble (la “Construcción Mínima”).

La Construcción Mínima debe (i) ser iniciada antes de los tres (3) años, entendiéndolo como la obtención de la Verificación Especial Nº 1 (AVO1) o como en el futuro se la denomine expedida por la Dirección General Registro de Obras y Catastro, o la autoridad competente que en el futuro la reemplace, (en adelante , el “Inicio de Obra”) y, (ii) ser completada antes de los cinco (5) años; ambos plazos computados desde la escritura traslativa de dominio a favor de quien resulte adquirente.

En caso que el adquirente del Inmueble no cumpliere con el cargo impuesto, ya sea que (i) no efectúa el Inicio de Obra antes de los tres (3) años o (ii) no completara la Construcción Mínima dentro de los cinco (5) años desde la fecha de la escritura traslativa de dominio a su favor, la AABE podrá exigir el cumplimiento del cargo, con más una multa diaria en concepto de cláusula penal de DÓLARES ESTADOUNIDENSES MIL (U$S 1.000) por cada día de atraso durante los primeros seis meses y de DÓLARES ESTADOUNIDENSES TRES MIL (U$S 3.000) a partir del séptimo mes y hasta su definitivo cumplimiento

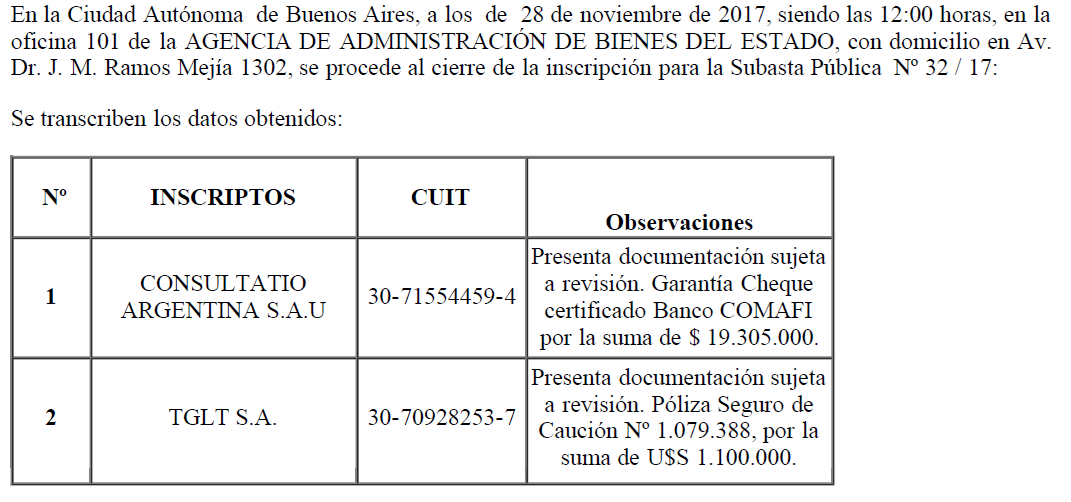

4.4.Al 29 de noviembre, se encontraban inscriptas para la subasta, Consultatio Argentina S.A.U. y TGLT S.A.

.

4.5.Conforme surge de las constancias del expediente de la subasta a los 29 días de noviembre de 2017, se procede al cierre de la inscripción para la subasta pública de las parcelas 6 y 7 y conforme el acta de notificación se encontraban inscriptas CONSULTATIO ARGENTINA S.A.U. y TGLT S.A., quienes presentaron la documentación para participar del acto de subasta, conforme pliego (órdenes 131 y 132 del expediente de subasta).

Luego se observa una nota de fecha 30 de noviembre de 2017, firmada por Marcelo Onorier y Gonzalo de la Serna, apoderados de CONSULTATIO ARGENTINA S.A.U., en la que informan que no asistirán al acto de subasta en bloque. Sin perjuicio de ello, aclaran que, en el caso de no presentarse oferentes para la venta en bloque, CONSULTATIO ARGENTINA S.A.U. manifiesta su interés en participar del acto de subasta de los inmuebles en forma separada; y una nota de fecha 30 de noviembre de 2017, firmada por Federico Nicolás Weil, presidente de TGLT S.A., en la que informa que no se presentará a la subasta a realizarse el 1 de diciembre (orden 133 del expediente de subasta).

Esta subasta habría fracasado dado que no hay constancias de su celebración

Merece destacarse que la suma por la que el inmueble fue preadjudicado resultó U$S 6.099.766,08 menor que la fijada como valor venal, lo que representó un detrimento del 10,85% respecto de aquél conforme surge de los informes mencionados por la SIGEN y las constancias de este expediente.

4.6.Para la subasta de la Parcela N° 6 se inscribieron las siguientes empresas: Consultatio Argentina S.A.U., Fideicomiso BAP y TGLT S.A. Del acta de la subasta se dejó constancia que la oferta ganadora fue la de Consultatio Argentina S.A.U. por un monto de US$ 50.100.000.

TGLT S.A. no se hizo presente en la subasta.

4.7.Con relación a la Parcela N° 5 (ex 7), el 14 de diciembre, se encontraban inscriptas y habilitadas para participar en ella las firmas CONSULTATIO ARGENTINA S.A.U., TGLT S.A. y FIDEICOMISO BAP. Luego se observa una nota de desistimiento de CONSULTATIO ARGENTINA S.A.U., firmada por Marcelo Onorier, apoderado de la firma y otra de confirmación de asistencia cursada por TGLT S.A.

Sin embargo, resulta llamativo que CONSULTATIO ARGENTINA S.A.U, finalmente se presentó a la subasta como se explicará más adelante, e incluso resultó la adjudicataria del inmueble.

El 20 de diciembre se realizó la subasta. Fideicomiso BAP y TGLT S.A. no se presentaron. Se presentó solamente Consultatio Argentina S.A.U. ofreciendo US$ 50 millones de dólares por el predio.

De tal manera, el inmueble fue preadjudicado al único oferente, CONSULTATIO ARGENTINA S.A.U en la suma de U$$ 50.000.000 (monto de la base), es decir U$S 11.819.766,08 menos que el fijado como valor venal conforme surge del informe de la SIGEN, lo que representa un detrimento del 19,12% respecto de aquél.

El 11/05/18 CONSULTATIO ARGENTINA S.A.U. solicitó ceder los derechos respecto de los 2 inmuebles adjudicados, a CONSULTATIO S.A. (ver orden 223 del EX-2017-14342230-APN-DMEYD#AABE), lo que fue aprobado el 5/12/18 mediante RESFC 2018-451-APN-AABE#JGM, por Lanús y Comín Villanueva.

4.8. En estos inmuebles, el Estado Nacional perdió US$ 17.919.532 por no vender, como mínimo, al valor de tasación del TTN.

5. PREDIOS DE CATALINAS NORTE 2 VENDIDOS A CONSTANTINI – PARCELA 7

5.1. A través del Expediente N° EX-2017-14342355-APN-DMEYD%AABE se tramitó la venta de la Parcela 7 (Ex 5), con una superficie aproximada de 3.200 m2 con un precio base de subasta de U$S 40.000.000.

5.2. El miércoles 19 de Julio se establecen los valores para la Subasta.

.Se advierte que al valor dado por el TTN se realiza una disminución de 1/3 de forma injustificada por la AABE de acuerdo a lo dictaminado por la SIGEN. Esos valores luego fueron reajustados “producto de un análisis comercial” efectuado por la AABE, quedando en US$ 40 millones de dólares.

Se establecen los mismos cargos que en la venta de las otras parcelas.

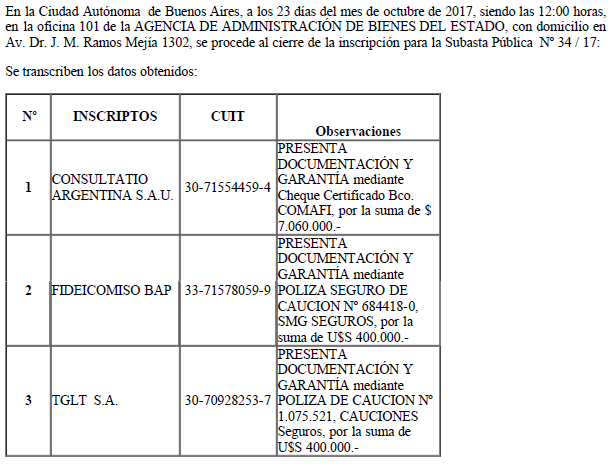

5.3.Al 23 de octubre de 2017, se encontraban inscriptas para la subasta, Consultatio Argentina S.A.U. y TGLT S.A.

.

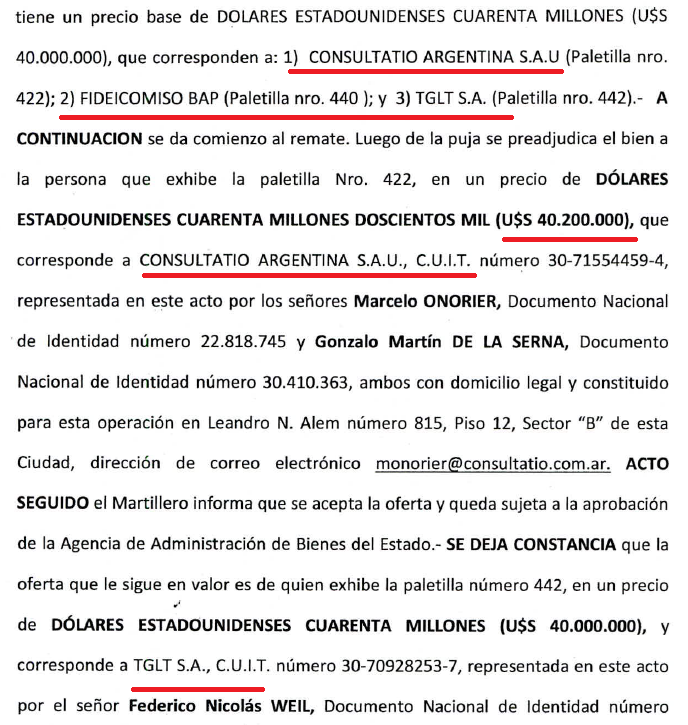

5.4. El 27 de octubre se llevó a cabo la subasta de la parcela. Se presentaron las tres empresas. Solo pujaron TGLT S.A. y Consultatio Argentina S.A.U. La subasta la ganó Consultatio con una oferta de US$ 40.200.000.

image.png360.55 KB

El 11/05/18 CONSULTATIO ARGENTINA S.A.U. solicitó ceder los derechos respecto del inmueble adjudicado a CONSULTATIO S.A., lo que fue aprobado el 13/11/18 mediante IF-2018- 582844489-APN-DCyC#AABE por la Directora de Compras y Contrataciones, Mariela Ayala.

6. PREDIOS DE CATALINAS NORTE 2 VENDIDOS A CONSTANTINI – PARCELA 4

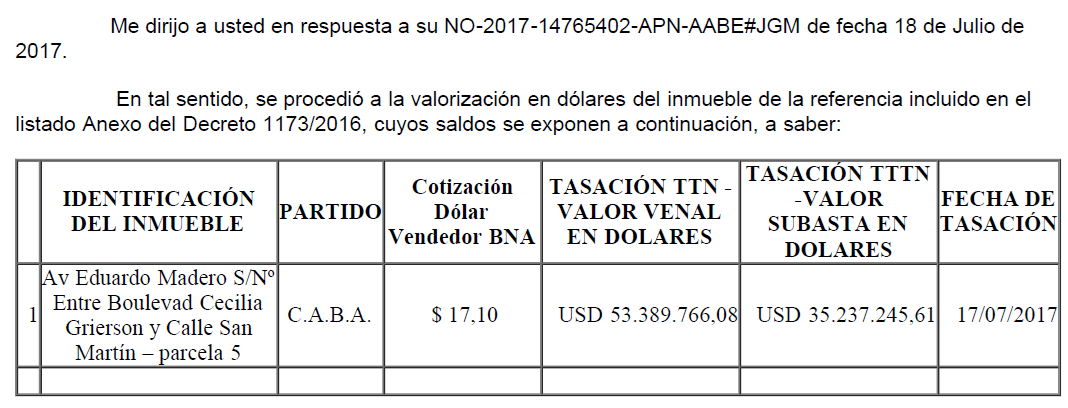

Conforme surge del acta de notificación previa a la audiencia de fecha 23 de octubre del año 2017, se encontraban inscriptos para participar CONSULTATIO ARGENTINA S.A.U, FIDEICOMISO BAP y TGLT S.A. siendo quienes presentaron la documentación exigida por el pliego. Por ello, se encontraban habilitados para para presentarse en ella.

El 18 de julio del año 2017 el Tribunal de Tasaciones de la Nación fijó el valor venal de la parcela 4 en la suma de U$S 53.389.766,08, y su valor base en U$S 35.237.245,61, el que fue elevado a la suma de U$S 40.000.000 por Ramón María Lanús y Pedro Martín Comín Villanueva, Presidente y Vicepresidente del AABE respectivamente, frente a lo sugerido por Ramón García Llorente, Director de Gestión Patrimonial.

Del acta de la subasta pública 33/17 de fecha 26 de octubre del año 2017 surge que habrían estado presentes los tres oferentes en el salón y que luego de una puja se preadjudicó el lote 7 a TGLT por un precio de UDS 40.500.000. La segunda mejor oferta fue por U$S 40.300.000 efectuada por FIDEICOMISO BAP.

Como se observa, si bien este inmueble se preadjudicó por un monto de U$S 500.000 por encima del valor subasta, también se observa que la operación se concretó por un monto de U$S 12.889.766,08 menor que el fijado como valor venal, lo que representa un detrimento del 24,14% respecto de aquella.

El 26 de marzo de 2018 TGLT S.A. solicitó ceder los derechos adjudicados a Fideicomiso Financiero Privado de Administración de Catalinas I, lo que fue aprobado por Ramón María Lanús el 14/05/18, mediante Resolución IF-2018-22677482-APNAABE#JGM.

Por otra parte, merece destacarse que los fiduciantes del Fideicomiso Financiero Privado de Administración Catalinas I son: BA Development II GMBH y la propia TGLT S.A. y que el presidente de la sociedad nombrada en primer término es Edmond M. Safra.

Ahora bien, de la documentación presentada previamente en el expediente de subasta por los representantes de Fideicomiso BAP, surge que esta persona jurídica fue constituida mediante la firma del pertinente contrato de fideicomiso de fecha 18 de octubre del año 2017 entre precisamente BA Development II GMBH, en carácter de fiduciante, beneficiaria y fideicomisario y RBYK FIDUCIARIA, en carácter de fiduciario. Esta documentación que obra en el expediente de subasta de referencia, indicaría la existencia de una vinculación entre las empresas que presentaron ofertas en la subasta en cuestión: TGLT S.A. y FIDEICOMISO BAP.

TGLT por ejemplo compró el metro cuadrado a 12.600 dólares cuando el valor de TTN fue de 16.684

7. PREDIOS DE CATALINAS NORTE 2 VENDIDOS A CONSTANTINI – PARCELA 3

Conforme el acta de notificación previa a la audiencia, se inscribieron para participar en la subasta FIDEICOMISO BAP y OPM INMOBILIARIA SA (dejándose constancia que esta última no había presentado copia de estatutos y modificaciones), resultando habilitadas para participar en la subasta con fecha 26 de abril del año 2018.

Del acta de constatación de la realización de la subasta surge que ésta se concretó el 26 de abril del año 2018, que se presentaron las dos empresas habilitadas, que OPM INMOBILIARIA SA declinó de presentar oferta, y que se aceptó la oferta de FIDEICOMISO BAP de U$D 25.050.000.

8. PREDIOS DE CATALINAS NORTE 2 VENDIDOS A CONSTANTINI – PARCELA 2

El 18 julio del año 2017 el Tribunal de Tasaciones de la Nación fijó el valor venal de la parcela 3 en la suma de U$S 27.486.148, y su valor base en U$S 18.151.466,67, el que fue elevado a la suma de U$S 23.000.000 por María Paz Chialvo, Directora de Compras y Contrataciones, frente a lo sugerido por Ramón García Llorente, Director de Gestión Patrimonial

Conforme el acta del 9 de mayo del año 2018, las empresas habilitadas para participar en esta subasta fueron OPM INMOBILIARIA y FIDEICOMISO BAP.

Del acta de constatación de la celebración de la subasta N°4/18 surge que ésta se celebró el 10 de mayo del año 2018, que el inmueble fue preadjudicado el 10/05/18 al único oferente, FIDEICOMISO BAP en la suma de U$$ 25.025.000; y que OPM INMOBILIARIA SA no se presentó a la audiencia.

[1] En este orden de ideas, el artículo 21 del ya citado Decreto N° 2670/2015 dispone que “la base en las ventas inmobiliarias efectuadas mediante remate o licitación pública, será determinada por el Tribunal de Tasaciones de la Nación, cuyos avalúos estarán exentos del pago de aranceles. Cuando la Agencia de Administración de Bienes del Estado lo estime necesario, podrá prescindirse de la fijación de base previa, sin perjuicio de contar con la respectiva tasación oficial al tiempo de decidir sobre la aprobación de la operación”. En ese sentido, resulta también aplicable la normativa referente a la Ley Nº 21.626, Ley Orgánica del Tribunal de Tasaciones de la Nación, así como la norma TTN Nº 1.6 del 17 de noviembre de 2014, que establece lo siguiente: “Valuación para subasta: El Valor de Tasación para estos fines será el valor de mercado o costo de reposición depreciado, afectado por un coeficiente de reducción para fijar la base de remate que determinará el comitente según la legislación vigente. El Tribunal de Tasaciones de la Nación no determina el valor base de subasta de bienes públicos”.Asimismo, la norma establece que “para todos los procesos de tasación, deben utilizarse antecedentes o datos lo más cercanos posibles a la fecha de tasación”. (el subrayado nos pertenece) Adicionalmente, corresponde señalar que mediante Resolución AABE Nº 213 de fecha 19 de julio de 2018, la Agencia aprobó el Reglamento de Gestión de Bienes Inmuebles del Estado Nacional. El mismo constituye un conjunto de lineamientos que regulan dicha gestión pero que no incluye procedimientos o circuitos administrativos del proceso de subasta; sin embargo, contempla en su artículo 94, respecto de subastas, condiciones referidas al precio base, a saber …” El precio base será determinado mediante tasación que al efecto practique el TRIBUNAL DE TASACIONES DE LA NACIÓN, aunque la AGENCIA DE ADMINISTRACIÓN DE BIENES DEL ESTADO cuando lo estime necesario, podrá prescindir de la base previa sin perjuicio de contar con la respectiva tasación oficial al momento de decidir sobre la aprobación de la operación.” [2]https://documentosboletinoficial.buenosaires.gob.ar/publico/PL-LEY-LCABA-LCBA-5796-17-ANX.pdf [3]https://www.lanacion.com.ar/economia/a-cambio-us40-millones-techint-se-quedo-nid2261426 [4]https://observatoriociudad.org/qu%C3%A9-establecen-los-decretos-dictados-por-el-presidente-en-relaci%C3%B3n-a-la-venta-de-tierras-p%C3%BAblicas/ [5]https://observatoriociudad.org/la-aabe-pide-a-la-justicia-que-ordene-no-vender-el-inmueble-triangulo-de-salguero-y-los-de-villa-crespo/