Estas fueron señaladas en la AMPLIACIÓN DE LA DENUNCIA PENAL CONTRA A MACRI Y RAMÓN LANÚS por la venta de tierras públicas y transferencia de inmuebles nacionales a la Ciudad de Buenos Aires realizados en forma ilegal e inconstitucional

✅ En la ampliación de la denuncia penal se solicitó la investigación por la posible comisión del delito de ASOCIACIÓN ILÍCITA.

✅ Fue presentada por el Observatorio del Derecho a la Ciudad (Jonatan Baldiviezo, presidente del ODC), Unidad Popular-CABA (Inga. María Eva Koutsovitis), CTAA-Capital (Pablo Spataro, Secretario General), Frente Territorial Salvador Herrera (Franco Armando) y Claudio Lozano (Dirigente Nacional de Unidad Popular).

NUEVAS IRREGULARIDADES DENUNCIADAS:

👉 A. LACOMISIÓNN FISCALIZADORA de PLAYAS FERROVIARIAS DE BUENOS AIRES S.A. advirtió sobre la ilegalidad que se cometería si se transferían los predios del Playón Ferroviario de Palermo y de Caballito al violar la Ley de Responsabilidad Fiscal que estableció la “Regla de Fin de Mandato” (art. 15 bis de la Ley N°25.917), es decir, la prohibición de actos de disposición de inmuebles en los últimos seis (6) meses del último año de un gobierno.

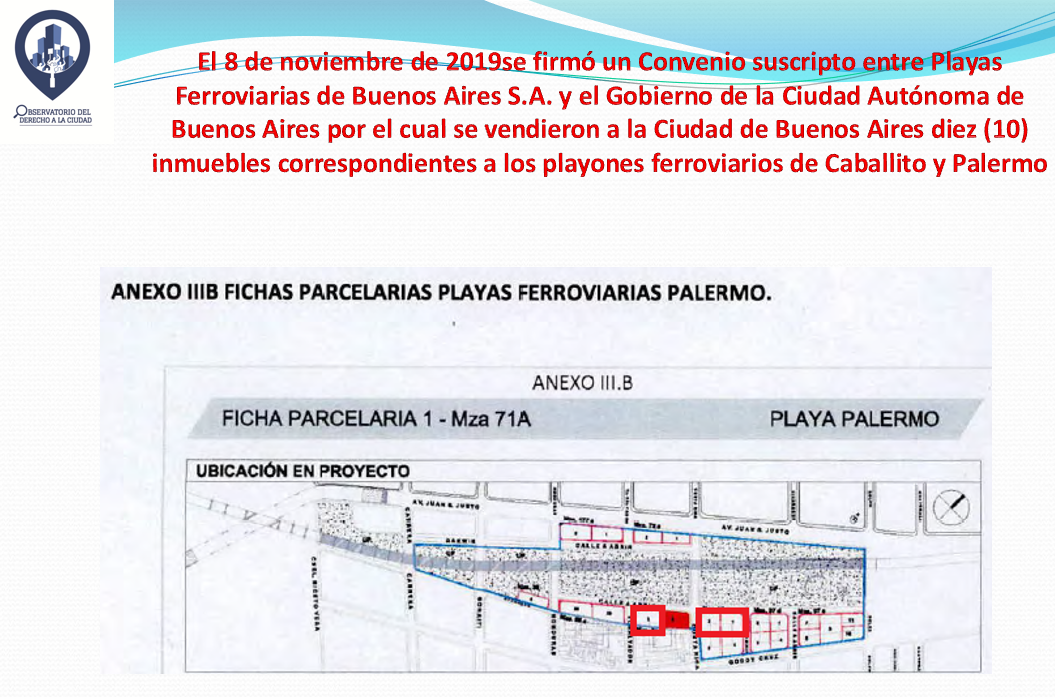

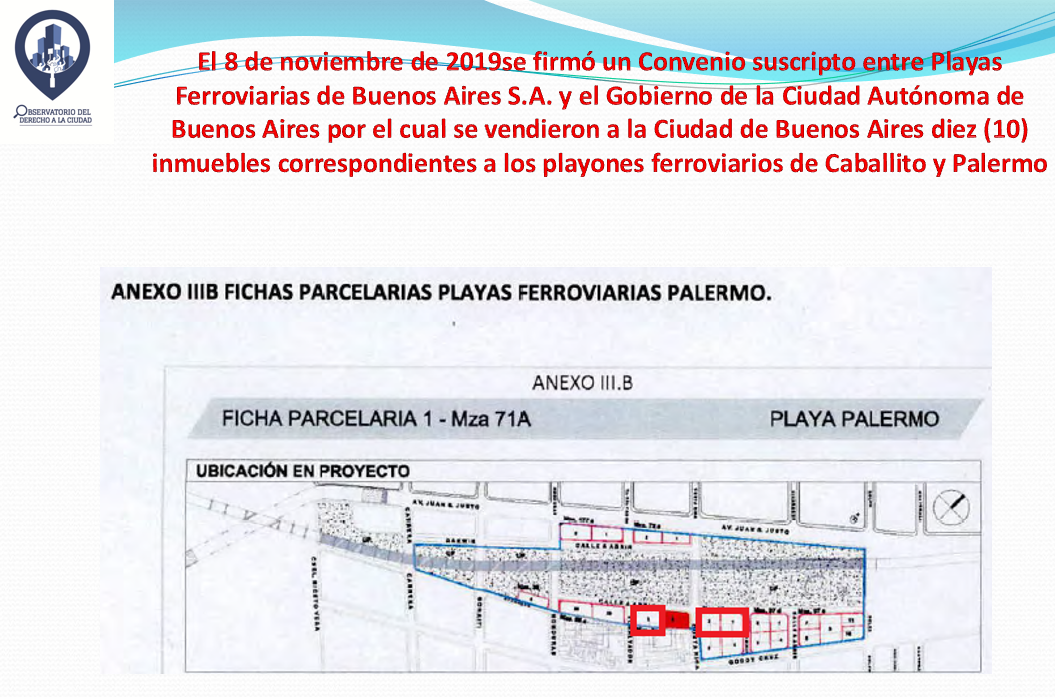

A pesar del dictamen emitido en octubre de 2019, esta Sociedad Anónima controlada por la AABE firmó el 8 de noviembre de 2019 con la Ciudad el traspaso de diez (10) inmuebles correspondientes a los playones ferroviarios de Caballito y Palermo por el valor de 36 millones de dólares.

FUNDAMENTOS dados por la Comisión:

📌 1. Los predios figuraban en los estados contables como activos no corrientes lo cual evidencia que no estaban previstos para ser vendidos en un período inferior a 1 (un) año.

📌 2. La Sociedad no había aprobado la venta de estos inmuebles dentro del Presupuesto 2019.

📌 3. La Sociedad entendía que la mejor manera de vender los inmuebles de su propiedad era a través de subastas llevadas a cabo por la AABE. Es por ello, que esta Comisión considera como una operación excepcional transferir al GCBA el dominio revocable de ocho parcelas, todas juntas, sin que ingrese a la Sociedad el valor de las mismas sino como pago anticipado de obras a llevarse a cabo, desprendiéndose de esta manera de activos no corrientes de la Sociedad.

📌 4. En el giro ordinario de la Sociedad, nunca ni siquiera se ha dispuesto la venta de tantas parcelas juntas sino que siempre se ha ido justificando, cada subasta en particular según las necesidades conforme. Ahora se estaría transmitiendo el dominio de ocho parcelas todas juntas por un valor de U$S36.000.000 como pago por adelantado de obras a ser realizadas por la GCBA.

📌 5. El modo habitual como la Sociedad ha venido abonando durante todos estos años las obras llevadas a cabo por el GCBA ha sido:

(i) en pesos,

(ii) de acuerdo con los presupuestos analíticos previstos en el convenio específico oportunamente suscripto,

(iii) a medida que el GCBA presentaba los certificados de obra,

(iv) una vez verificada la realización in situ de las mismas, y

(iv) presentados los informes técnicos correspondientes.

La operatoria difiere de lo habitual en la gestión de la Sociedad ya que estamos en presencia de

(i) un pago anticipado de obras que no se han llevado a cabo,

(ii) por un precio pactado en dólares estadounidenses en el marco de una economía inestable con un tipo de cambio volátil y con restricciones a la compra de moneda extranjera, y

(iii) del 100% de las obras.

📌 6. Playas ha sido la responsable del desarrollo integral de las playas ferroviarias. El Proyecto propone un esquema en el cual el GCBA será el responsable exclusivo de todas las contrataciones relacionadas con las obras y el control de su ejecución. Cabe señalar que la responsabilidad de la Sociedad es indelegable. El Proyecto prevé que el GCBA será quien verifique el cumplimiento de los cargos con la documentación que el mismo GCBA elabore. Llama la atención que no se prevea la intervención ni de la Sociedad ni de un tercero independiente para la verificación del acabado cumplimiento de los cargos (es decir de las obras como lo ha venido efectuando la Sociedad hasta el presente).

📌 7. El Proyecto tampoco contempla la obligación del GCBA de rendir cuentas respecto de las contrataciones ni de las obras que desarrolle en las parcelas transferidas. Cabe preguntarse qué sucedería si el costo de las obras resultara menor al monto previsto en dólares estadounidenses en el convenio a suscribirse.

📌 8. Las razones vertidas por la Sociedad respecto de la urgencia en llevar a cabo el Proyecto se basan principalmente en que el espacio público refuncionalizado mejora el valor de las propiedades en el área, en el riesgo de intrusión en Caballito y en el ahorro que implicaría en seguridad.

Podría interpretarse que el foco del Proyecto estuvo puesto más en dar cumplimiento en forma inmediata a la obligación de la Ley porteña 4477 de financiar las obras en interés del GCBA -distrito más rico del país-, que en proteger los intereses de la Sociedad y de actuar con la debida diligencia de un buen hombre de negocios.

📌 9. La regla de fin de mandato fue introducida por la Ley 27.428 con la pretensión de evitar el incremento discrecional del gasto corriente de carácter permanente y la venta de activos fijos en los últimos seis meses previos al cambio de gobierno. El Proyecto que consiste en entregar ocho parcelas al GCBA en dación en pago anticipado de obras a ser ejecutadas durante los próximos 4 años, estaría comprometiendo la gestión del gobierno sucesor, más allá del resultado electoral.

CONCLUSIÓN DEL DICTAMEN: Por todo lo expuesto, esta Comisión Fiscalizadora entiende que el Proyecto que propone llevar a cabo la Sociedad reviste carácter excepcional y por lo tanto queda alcanzado por la prohibición de la regla de fin de mandato.

En tal sentido, el obrar diligente impondría profundizar el análisis sobre la responsabilidad de la Sociedad, la conveniencia de fijar un precio en dólares, de pagar anticipadamente, etc. Todo ello, debe considerarse sin perder de vista el carácter de funcionarios públicos que ostentan los directores de la sociedad, cuya principal responsabilidad es actuar en el marco de la normativa aplicable, especialmente la referida a la ética, transparencia y en pos del bien público.

👉 B. A través del Decreto N° 345/2019, dictado el 10 de mayo de 2019, el ex Presidente Macri autorizó la venta de todo el predio donde se encuentra el Barrio Playón de Chacarita.

La AABE a través de la Resolución N° 373/2019 autorizó la VENTA DIRECTA de este predio a la Ciudad de Buenos Aires respaldándose en el Decreto Ley N° 22.423 (que para nosotros no está vigente) y el Decretos N° 1.023/2001 (artículos 25 inciso d). Se trata de un predio de alrededor de 12.500 m2.

Ninguna de estas normas citadas autorizaba la VENTA DIRECTA a la Ciudad.

👉 C.Se acompañaron los Decretos N° 145/2020 Y 149/2020 dictados en el mes de febrero por el Presidente que reconocen:

La profusa actividad de desprendimiento de bienes inmuebles del ESTADO NACIONAL, en especial a favor de la CIUDAD DE BUENOS AIRES, lo que implicó el desapoderamiento de activos insustituibles que conformaban el patrimonio nacional y le pertenecían al pueblo argentino; los efectos negativos a los intereses del Estado de estas transferencias; y la violación de la “Regla de Fin de Mandato” contraviniendo expresas normas que prohíben actos de disposición de inmuebles (art. 15 bis de la Ley N°25.917) en los últimos seis (6) meses del último año de un gobierno.